令和3年度税制改正について

ページID 16875

令和3年度から適用される主な個人市・県民税の税制改正内容

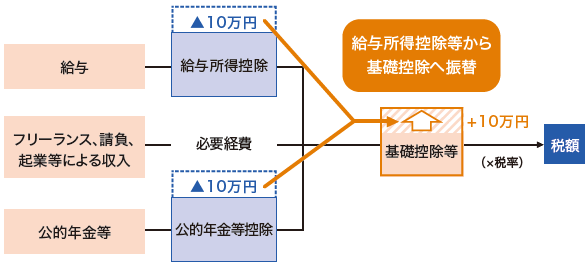

1. 給与所得控除・公的年金等控除から基礎控除への振替

給与所得控除および公的年金等控除の控除額が一律10万円引き下げられ、基礎控除の控除額が10万円引き上げられます。

給与所得と年金所得の双方を有する方については、片方にかかる控除のみが減額されます。

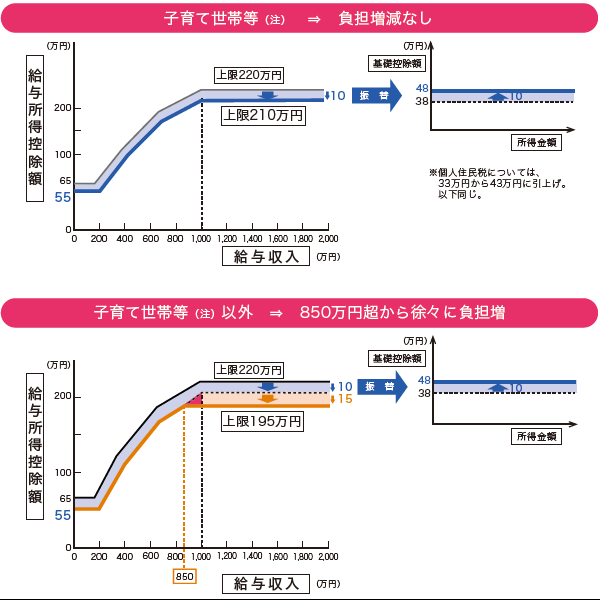

2. 給与所得控除の改正

- 給与所得控除が10万円引き下げられます。(基礎控除への振替)

- 給与所得控除の上限額が195万円に引き下げられます。

(23歳未満の扶養親族や特別障害者である扶養親族等を有する方等には、負担増が生じない措置として後掲の所得金額調整控除が創設されます。)

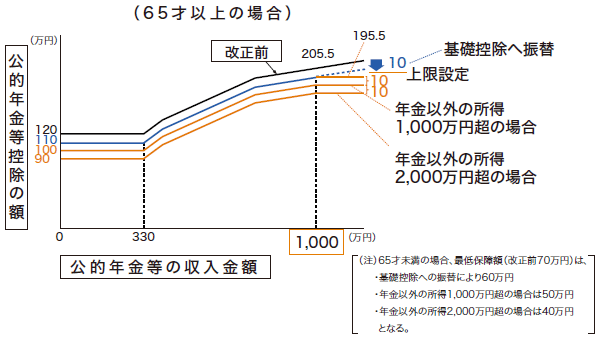

3. 公的年金等控除の改正

- 公的年金等控除が10万円引き下げられます。(基礎控除への振替)

- 公的年金等収入額が1,000万円を超える場合の控除額に上限が設定されます。

- 公的年金以外の所得が1,000万円を超える場合の控除額が引き下げられます。

(1,000万円を超え2,000万円までの場合は10万円、2,000万円を超える場合は20万円が、上記1および2の見直し後の控除額から引き下げられます)

4. 基礎控除の改正

- 控除額が10万円引き上げられます。(給与所得控除・公的年金等控除からの振替)

- 合計所得金額が2,400万円超で控除額が減少し、2,500万円超で適用外となります。

| 合計所得金額 | 改正後 | 改正前 |

|---|---|---|

| 2,400万円以下 | 43万円 | 33万円 |

| 2,400万円超2,450万円以下 | 29万円 | 33万円 |

| 2,450万円超2,500万円以下 | 15万円 | 33万円 |

| 2,500万円超 | 0円 | 33万円 |

5. 所得金額調整控除の創設

下記に該当する場合は、給与所得から所得金額調整控除が控除されます。

- 給与収入額が850万円を超え、次の1から3のいずれかに該当する場合

- 特別障害者に該当する

- 年齢23歳未満の扶養親族を有する

- 特別障害者である同一生計配偶者または扶養親族を有する

控除額

{給与収入額(1,000万円超の場合は1,000万円)-850万円}の10%

- 給与所得および公的年金等に係る雑所得があり、その合計額が10万円を超える場合

控除額

{給与所得(10万円超の場合は10万円)+公的年金等に係る雑所得(10万円超の場合は10万円)}-10万円

6. 非課税基準および扶養控除等の所得金額要件の見直し

給与所得控除・公的年金等控除から基礎控除への振替に伴い、非課税基準および扶養親族等の所得金額要件が見直され、それぞれ10万円引き上げられます。

| 要件等 | 改正後 | 改正前 |

|---|---|---|

| 均等割の非課税限度額 (合計所得金額) |

28万円X同一生計配偶者および扶養親族の数+1)+10万円+16.8万円(注) | 28万円X(同一生計配偶者および扶養親族の数+1)+16.8万円(注) |

| 所得割の非課税限度額 (総所得金額等) |

35万円X(同一生計配偶者および扶養親族の数+1)+10万円+32万円(注) | 35万円X(同一生計配偶者および扶養親族の数+1)+32万円(注) |

| 障害者、未成年者、寡婦およびひとり親に対する非課税措置 (合計所得金額) |

135万円以下 | 125万円以下 |

| 同一生計配偶者および扶養親族 (合計所得金額) |

48万円以下 | 38万円以下 |

| 配偶者特別控除の対象となる配偶者 (合計所得金額) |

48万円超 133万円以下 |

38万円超 123万円以下 |

| 勤労学生 (合計所得金額) |

75万円以下 | 65万円以下 |

(注)同一生計配偶者または扶養親族を有する場合の加算額

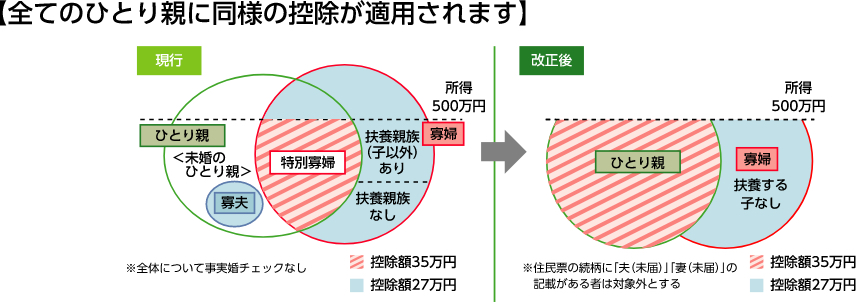

7. ひとり親控除の創設および寡婦(夫)控除の改正

- ひとり親控除の創設

婚姻歴や性別にかかわらず、生計を一にする子(総所得金額等が48万円以下)を有する単身者で合計所得金額が500万円以下の場合、ひとり親控除(控除額30万円)が適用されます。 - 寡婦控除の見直し

上記以外の寡婦については、引き続き寡婦控除(控除額26万円)が適用されます。

また、子以外の扶養親族を持つ寡婦に新たに所得制限(500万円以下)が設定されます。

(注)ひとり親控除・寡婦控除のいずれについても、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外となります。

| 配偶関係 | 死別 | 離別 | 未婚 | |||

|---|---|---|---|---|---|---|

|

本人所得 |

500万以下 | 500万超 | 500万以下 | 500万超 | 500万以下 | 500万超 |

| 子を扶養 | 30万円 30万円 |

適用外 26万円 |

30万円 30万円 |

適用外 26万円 |

30万円 適用外 |

適用外 適用外 |

| 子以外を扶養 | 26万円 26万円 |

適用外 26万円 |

26万円 26万円 |

適用外 26万円 |

適用外 適用外 |

適用外 適用外 |

| 扶養親族なし | 26万円 26万円 |

適用外 適用外 |

適用外 適用外 |

適用外 適用外 |

適用外 適用外 |

適用外 適用外 |

上段(赤字)改正後 下段(青字)改正前

| 配偶関係 | 死別 | 離別 | 未婚 | |||

|---|---|---|---|---|---|---|

|

本人所得 |

500万以下 | 500万超 | 500万以下 | 500万超 | 500万以下 | 500万超 |

| 子を扶養 | 30万円 26万円 |

適用外 適用外 |

30万円 26万円 |

適用外 適用外 |

30万円 適用外 |

適用外 適用外 |

| 子以外を扶養 | 適用外 適用外 |

適用外 適用外 |

適用外 適用外 |

適用外 適用外 |

適用外 適用外 |

適用外 適用外 |

| 扶養親族なし | 適用外 適用外 |

適用外 適用外 |

適用外 適用外 |

適用外 適用外 |

適用外 適用外 |

適用外 適用外 |

上段(赤字)改正後 下段(青字)改正前

図中の控除額は所得税での控除額のため、

市・県民税ではひとり親控除30万円、寡婦控除26万円となります。

この記事に関するお問い合わせ先

総務部 税務課

〒523-8501 滋賀県近江八幡市桜宮町236番地

電話番号 :(市民税)0748-36-5505

(固定資産税)0748-36-5506

ファクス:0748-33-3670

メールフォームによるお問い合わせ

更新日:2020年12月18日