市・県民税の条例指定寄附金税額控除について【個人の方へのご案内】

ページID 7530

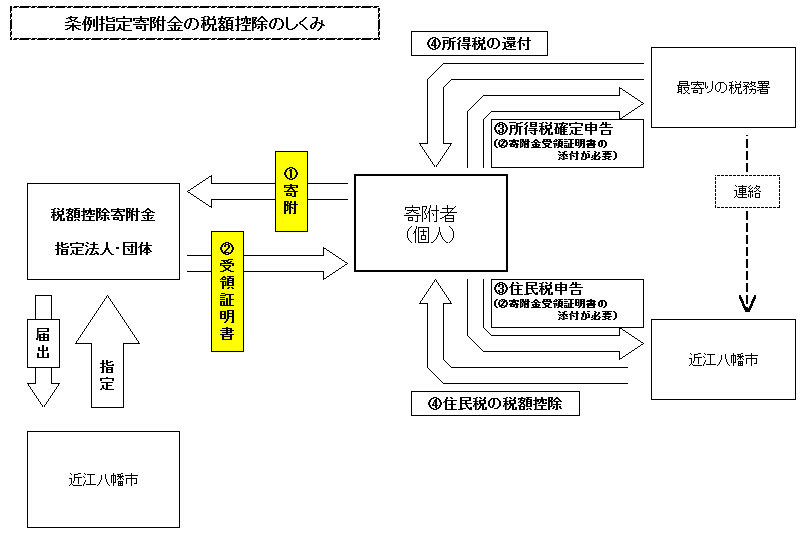

条例指定寄附金に関する税額控除制度

所得税の寄附金控除の対象となっている寄附金の範囲内で、個人住民税(市・県民税)の寄附金税額控除の対象となる寄附金を都道府県・市区町村が条例において個別に指定することにより、個人住民税の寄附金控除の対象となります。

なお、本市条例指定寄附金は、県民税も控除対象となります。

この条例指定寄附金の税額控除制度は、前年1年間(1月1日から12月31日)にお支払いされた指定寄附金について納税義務者が自ら税務申告(下記「寄附をした個人の方へ」参照)を行うことで、翌年度の個人住民税の所得割税額の負担が軽減される制度です。

| 寄附先(指定)法人・団体名 | 指定開始日 |

|---|---|

| 公益社団法人 近江八幡市シルバー人材センター | 平成24年1月1日 |

| 公益社団法人 近江八幡納税協会 | 平成24年1月1日 |

| 公益社団法人 障害者雇用資格認定機構 | 平成31年1月1日 |

| 公益財団法人 近江八幡ロータリー奨学会 | 平成24年1月1日 |

| 公益財団法人 近江兄弟社 | 平成24年1月1日 |

| 公益財団法人 西川文化財団 | 平成24年4月1日 |

| 公益財団法人 八幡教育会館 | 平成24年6月1日 |

| 公益財団法人 安土町文芸の郷振興事業団 | 平成24年7月2日 |

| 公益財団法人 近江八幡市国際協会 | 平成25年4月1日 |

| 公益財団法人 青樹会 | 平成25年4月1日 |

| 公益財団法人 滋賀食肉公社 | 平成29年1月1日 |

| 学校法人 ヴォーリズ学園 【平成27年3月31日まで 学校法人 近江兄弟社学園】 | 平成24年1月1日 |

| 社会福祉法人 一善会 | 平成24年1月1日 |

| 社会福祉法人 オアシス倶楽部 | 平成24年1月1日 |

| 社会福祉法人 近江兄弟社地塩会 | 平成24年1月1日 |

| 社会福祉法人 近江はちまん社会福祉事業協会 | 平成24年1月1日 |

| 社会福祉法人 近江八幡市社会福祉協議会 | 平成24年1月1日 |

| 社会福祉法人 鶴翼会 | 平成24年1月1日 |

| 社会福祉法人 きぬがさ福祉会 | 平成24年1月1日 |

| 社会福祉法人 きぼう | 平成24年1月1日 |

| 社会福祉法人 ことぶき | 平成24年1月1日 |

| 社会福祉法人 さくら会 | 平成24年1月1日 |

| 社会福祉法人 サルビア会 | 平成24年1月1日 |

| 社会福祉法人 紫雲会 | 平成24年1月1日 |

| 社会福祉法人 至徳会 | 平成24年1月1日 |

| 社会福祉法人 美絆【令和4年3月31日まで 社会福祉法人 花水木会】 | 平成24年1月1日 |

| 社会福祉法人 ほのぼの会 | 平成24年1月1日 |

| 社会福祉法人 グロー【平成26年3月31日まで 社会福祉法人 滋賀県社会福祉事業団】 | 平成25年4月1日 |

| 社会福祉法人 蒲生野会 | 平成29年1月1日 |

| 社会福祉法人 小羊会 | 平成29年1月1日 |

| 社会福祉法人 しみんふくし滋賀 | 平成29年4月1日 |

| 社会福祉法人 ほおの木 | 平成29年4月10日 |

| 社会福祉法人 おうみ福祉会 | 平成30年1月1日 |

| 認定特定非営利活動法人 しがNPOセンター | 平成25年9月11日 |

| 認定特定非営利活動法人 ヴォーリズ遺産を守る市民の会 | 平成29年10月30日 |

寄附をした個人の方へ

- 寄附金税額控除を受けるためには申告が必要です。

- 所得税の寄附金控除と併せて適用を受ける場合は、所得税の確定申告が必要です。

- 確定申告書の第二表の「住民税・事業税に関する事項」の寄附金税額控除欄の条例指定分欄(都道府県・市区町村)に寄附額を記入してください。

- 所得税の確定申告をした場合は、 改めて市・県民税申告をする必要はありません。

- 所得税額に影響がないなどの理由で、個人住民税の控除のみを受ける場合は、近江八幡市へ市・県民税申告書の提出が必要です。

- 申告には寄附金受領証明書(領収書)が必要です。

- 市民税の控除を受けることができるのは、寄附を行った翌年1月1日に近江八幡市に在住の方(個人住民税の納税義務のある方)です。

市民税は、毎年1月1日現在にお住まいの市町村から、前年の所得に基づいて課税されます。よって、寄附された翌年1月1日に近江八幡市にお住まいであれば、申告することで近江八幡市での控除の適用を受けることができます。翌年1月1日までに他の市区町村に転出された場合に、寄附金が控除の対象となるかは、転出先の市区町村の住民税担当課へご確認ください。

寄附金税額控除額の計算式

- 個人住民税の所得割から税額控除されます。

- 寄附金額が総所得金額等の30%未満の場合

市民税(寄附金の合計額-2,000円)×6%

県民税(寄附金の合計額-2,000円)×4% - 寄附金額が総所得金額等の30%を超える場合

市民税(総所得金額等の合計額×30%-2,000円)×6%

県民税(総所得金額等の合計額×30%-2,000円)×4%

- 寄附金額が総所得金額等の30%未満の場合

この記事に関するお問い合わせ先

総務部 税務課

〒523-8501 滋賀県近江八幡市桜宮町236番地

電話番号 :(市民税)0748-36-5505

(固定資産税)0748-36-5506

ファクス:0748-33-3670

メールフォームによるお問い合わせ

更新日:2022年12月13日