令和5年度水道事業決算について

公営企業会計について

水道事業は、近江八幡市の会計(一般会計)とは独立して、経営、経理を行う公営企業会計の仕組みを採用しています。公営企業会計では、官公庁会計に企業会計の仕組みを取り入れた特殊な経理を行うことから、決算においても官公庁会計とも一般の企業会計とも異なる部分が含まれます。

概要

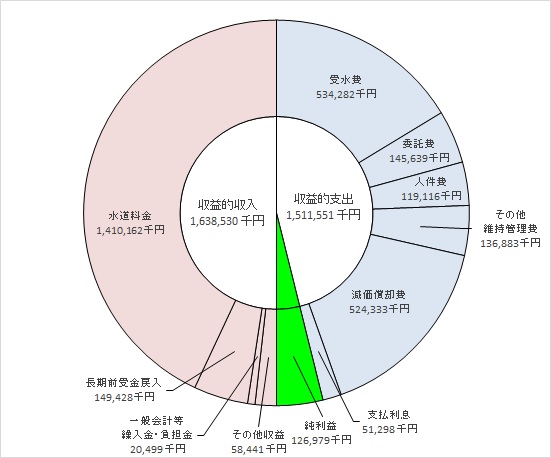

令和5年度の水道事業収益は16億3,853万0千円、水道事業費用は15億1,155万1千円となり、純利益については1億2,697万9千円となりました。

令和5年度末の給水栓数は31,846栓(前年度比275栓の増加)で、給水人口は81,574人(前年度比124人の増加)となりました。

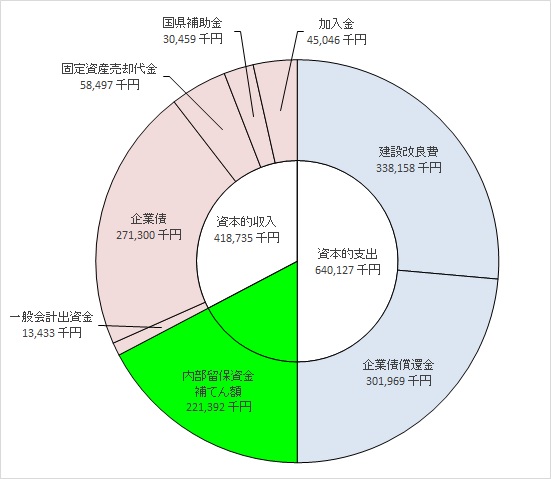

主な費用は、県からの受水費5億3,428万2千円、浄水場及び配水管等の減価償却費5億2,433万3千円などです。また、資本的支出については、配水管布設替工事等の建設改良事業に3億3,815万8千円の資金を投入しました。

今後におきましても、良質な水道水を安定的に供給するとともに公営企業として業務の効率化を図り、持続可能な経営、市民に信頼される水道事業を目指し、運営に努めてまいります。

[注記]収益的収支及び財務諸表等については、事業の経営成績を明確に表示するために、税抜で表示しています。また、資本的収支につきましては、収支不足額(内部留保資金補てん額)を明確に表示するために、税込で表示しています。

収益的収支(税抜)

公営企業会計では、官公庁会計とも企業会計とも異なり、その収支決算を収益的収支と資本的収支のふたつに分けて考えます。

収益的収支とは、事業活動による収支を取りまとめたものです。水道料金等の事業収入や、水道設備の維持管理費等の事業支出によって構成されます。

受水費…滋賀県企業庁から供給を受けている水道用水の購入費用

減価償却費…長期間にわたって使用する資産の取得額を、その使用する期間で分割して計上する費用

長期前受金戻入…長期間にわたって使用する資産の取得時に財源とした補助金等を、その資産の使用期間で分割して計上する収入

一般会計繰入金…水道事業運営のために近江八幡市(一般会計)から支払われた収入

資本的収支(税込)

資本的収支とは、事業運営に必要な資産形成にかかる収支を取りまとめたものです。水道管の布設、更新等の資本的支出や、資本的支出を賄うために発行した企業債、補助金等の資本的収入よって構成されます。

資本的収支は一般に赤字となるもので、収益的収支における純利益や、内部留保資金の取崩しによって赤字の補てんを行います。

建設改良費…資産の新規取得、更新等に要した支出

企業債…建設改良費を賄うために発行した借入金による収入

企業債償還金…過去に発行した企業債の元金返済に要した支出

内部留保資金…収益的収支の純利益、現金支出を伴わない減価償却費等によって形成された資金や、積立金等の水道事業会計に蓄えられた資金

財務諸表等

この記事に関するお問い合わせ先

水道事業所 上下水道総務課

〒523-0893 滋賀県近江八幡市桜宮町214番地10

(代表)電話:0748-33-1661

ファックス:0748-33-1933

メールフォームによるお問い合わせ

更新日:2024年10月01日